こんなリフォームやりました2

このまえの続きです。

前編はこちら

■リビング+1部屋の二重窓(本体+施工料:275,000円)

二重窓はぜひおすすめしたいリフォームの1つです。温度だけでなく防音性や気密性も一度にアップできるからです。子供がいるファミリー向けにイチ押しのリフォームです!

購入した住居はすでに2部屋はインプラスが施工済みでした。残ったリビングとリビングインの居室がシングルガラスのままだったので、二重窓を施工することにしました。各社が2重窓を出していますが、インプラス(リクシル)とプラマードU(YKKAp)が有名です。

【両社の違い】

- ホワイトの色味が違う。インプラスはグレー味、プラマードUは真っ白。

- インプラスは樹脂部分にほこりがつきにくい。(ダストバリア機能)

- プラマードUは、Low-E複層ガラスを3色から選択できる。ブルーは日射熱取得率が他の色より20%低い。=太陽の熱を取得しにくく遮熱性が高い色。

- プラマードUの方が価格がちょっと安い。(発注先による)

⇒我が家は価格重視でプラマードUの「Low-E複層ガラス」にしました。

⇒さらに「断熱タイプ」「遮熱タイプ」を決めないといけません。

- 断熱タイプは、室内側のガラスをLow-Eにした場合です。太陽の熱が室内に届きやすくなりますが、冬に日差しを生かしたい場合におすすめです。

- 遮熱タイプは、屋外側のガラスをLow-Eにした場合です。太陽の熱はLow-Eガラスで防がれるため夏は熱が届きにくい反面、冬の日差しを生かしにくくなります。

⇒「断熱タイプ」×「ブルー」を選択し、断熱しつつ遮熱性も諦めないという欲張り路線を選びました。「ブルー」は日射熱取得率が他の色よりも20%低く、太陽の熱を取りにくいのがポイントです。プラマードUのメリットといえます。

ネットで複数社から見積もりをもらったところ、エコ内窓ショップが一番安かった(最も高かった所と比較して20万円程度安)のでお願いしました。

また、補助金の利用は断念しました。涙*1

uchimado.jp

当日は担当者2名で来室され、ふかし枠をつけて2時間程度で完成しました。施工後は温度、騒音ともに快適です。ただし、バルコニーに出る手間が増えること、気密性が高まりすぎてエアコンの排水がしにくくなるデメリットもあります。

■バルコニーにタイル敷き詰め(68,328円)

近くのホームセンターでバルコニータイルが1枚438円だったので、店頭在庫を衝動的に買い占めてしまいました。必要枚数を計算すると…

- 1枚当たりの面積:0.3m×0.3m=0.09㎡

- バルコニーの広さ:約14㎡

⇒必要枚数:14/0.09=156枚 ⇒ 総額:438 ×156=68,328円

施行料は0円なのでまあいいかと思っています。素人DIYなので端の処理などいろいろ甘いのですが、バルコニーに出た時の感触は気に入っています。

■ディスポーザーの入れ替え(8万円台:詳細な価格はDMで)

新居に引っ越してから数日後、ディスポーザーにスプーン詰まらせ発生!壊れたら交換しようと思っていたのですが、まさか数日とは想定外でした。。思い切って交換しよう!と決めてTwitterで有名なディスポーザーマニアさん(@MBlperson)に問い合わせることにしました。正直、Twitter上で評判上々のフロム工業のディスポーザーに興味深々でした(笑)

【フロム工業のディスポーザーはここがすごい!!】

- 強力な粉砕力=短時間で処理OK=処理時に必要な水が少ない

- 生ごみの種類や量によって最適な運転時間を自動で判断

- ジェット水流で自動洗浄

- 玉ねぎの赤い皮や枝豆など、他社では投入不可のごみも粉砕

詳しくはフロム工業のHPみた上で、ディスポーザーマニアさんをフォローしてください。

ディスポーザーマニアさんにDMを送り付けてしまったのですが、丁寧かつ親切に教えていただきました。確か22時くらいに電話で日程調整などもしていただき……無事にYS-8100(大容量タイプ)導入が決まりました。

価格は、既存のディスポーザーをそのまま新しくするよりも安く済みました。価格はオープンにしてよいか不明だったので、知りたい方はDMください。

実際に手羽先の骨とアボカドを処理してみました。キレイに処理できました!

手羽先とアボカドの種をいれてもこの粉砕力!自動で止まるのでやりすぎることもなく開けたら空っぽです。これはすごい!

— 巻島@戸田公園 (@knm393) 2021年4月13日

妻のママ友の旦那さんがフロムのディスポーザーに興味あるらしい。

広がります! pic.twitter.com/64dK48eUEo

■まとめ

リフォームと聞くと割と大掛かりなものを想像しがちなのですが、ここで列記したプチリフォームでもQOLを上げることできます。これ以外にも、玄関に姿見を設置(29800円)や観葉植物の導入(28000円)などを行いました。

今後やりたいものとして、レンジフードの交換、エコカラットの施工、トイレの交換などがあります。もし実現したらまた記事したいと思いますので、参考となれば幸いです。

こんなリフォームやりました

新居を準備するにあたって我が家が実施したリフォームを3つ紹介します。

- ■アクセントクロス(面積: 2.5m×3.8m 壁紙代+施工料:33,000円)

- ■ハウスクリーニング(80㎡台クロスクリーニング+水回りクリーニング:50,000円)

- ■ビルトインコンロ交換(機材代+設置費:40,000円)

- ■雑感

■アクセントクロス(面積: 2.5m×3.8m 壁紙代+施工料:33,000円)

ミツモア経由でリビングの1面をアクセントクロスに変えました。引き渡しまで1週間しかなかったことと予算削減のため、全部屋クロス交換はしませんでした(がちょっと心残りあり…)

アクセントクロスは「北欧風」というテーマに沿ったルノンRH-7010にしました。

ミツモアはなんでもプロに見積もりを取れるサイトです。依頼内容に応じて複数社から提案見積もりが届き、その中から選ぶことができます。

【依頼の流れ】

- ミツモアで希望するサービスを選択し、依頼条件を入力

- 業者から提案+概算見積もりが届く

- レスポンス、金額、実績(口コミ)などから業者を選定

- 現地調査等で見積額を精査

- 金額と内容に納得できたら発注

- 施工

発注後は、壁紙の型番を伝え業者さん側で準備⇒当日持参という流れでした。実際の施工時間は1時間半程度。職人さん1人で来てささっと貼って完了。めっちゃ早!きれい!という感じです。

■ハウスクリーニング(80㎡台クロスクリーニング+水回りクリーニング:50,000円)

同じくミツモアで依頼しました。クロスクリーニングだけをお願いする予定でしたが「水回りのクリーニング」「フローリングのワックスはがし」を加えて50,000円でOKとのことだったのでまとめてお願いしました。

当日は2名で来室され、ほぼ1日がかりで全部屋を対応してもらいました。(正直、この作業量では割に合わないのでは?と思ってしまうほど。。)

【内容】

- ビルトインコンロ清掃(魚焼きグリル含む)

- レンジフードの全体清掃

- 食器洗い機の清掃

- シンク清掃

- 洗面所清掃

- トイレ清掃

- 風呂清掃(鏡ウロコ取り含む)

- 全部屋クロスクリーニング(天井除く)

- バルコニー清掃(スロップシンク含む)

- フローリングワックスはがし+清掃

- 全部屋の窓ガラス+サッシ清掃

- 玄関タイル清掃

■ビルトインコンロ交換(機材代+設置費:40,000円)

ハウスクリーニングの結果、魚焼きグリルが炭化して使い物にならないことが判明しました。10年以上使うものなので新品に交換することにしました。

グリル本体はメルカリに出ている新古品を購入することにしました。新築マンションでは、オプションで設備をグレードアップすると標準設備が手元に余ります。手元にあっても仕方ないからか、抑えめな価格で出品されていました。

ハーマン社製のコンロから以下の条件に合ったFami[スタンダード]を選択しました。

- 60㎝幅

- ガラストップ

- 無水両面焼グリル

- 温度調節2口

本体は手に入ってもガス設備の交換には資格が必要なため、素人には手が出せません。そこでくらしのマーケットを利用して、交換だけをお願いすることにしました。

暮らしのマーケットは自分で希望のサービスと業者を選択し、作業を依頼する必要があります。

【依頼の流れ】

- 希望するサービスを選択し、希望エリアと日時を入力

- 対応できる業者が一覧で表示される

- 金額、実績(口コミ)などから業者を選ぶ

- 詳細を打ち合わせ

- 金額と内容に納得できたら発注

- 施工

依頼時に「ガス管接続部の写真」「全体の写真」を送ってほしいといわれました。写真の確認後、追加料金等は不要と言われたので発注しました。

当日は1名の来室でした。前もって購入しておいたビルトインコンロを渡すとささっと交換してくれて終了。古いコンロは回収してもらいました。

■雑感

- 価格を抑えるには個別発注が効果的。一つの業者にまとめて発注すると手間は減るが金額は上がってしまう。

- 全部屋のクロス交換はできればした方がいいと思う

- 職人さんたち猫大好きすぎワロタ

なお、残りの3つについては次回更新!(の予定…)

- リビング+1部屋にインプラス

- バルコニーにタイル敷き詰め

- ディスポーザー交換

大規模マンションのママ友関係について

書いてるのはこんな人

- 大規模マンション住み

- 新築時に入居し、10年目

- 小学生の子2人(上の子は入居時1歳、下の子は入居後に誕生)

- 専業主婦世帯

注意点

- 夫による個人的な印象。

- 生存者バイアス強め。

- エピソード等はフェイクが入っています。

1.マンションの雰囲気について

大前提として「全然問題なく暮らしやすい」です。10年間大きなトラブルなく過ごせています。この前、Twitterで管理クラスタの方々が総会に来る”やばい人”の発生割合の話をされていました。 タワーマンションなどの大規模マンションでは、小規模マンションよりも有意にやばい人が発生する印象がある。とのことでした。

やばい人=自説に謎の自信があり、先鋭的で攻撃的なめんどくさい人

ということは、弊マンションにも”やばい人”が潜在するはずです。。。

かつて社宅に住んでいたころ、長年住んでいるという壮年の女性が急に来室し、町内会費の収集方法が悪い!!とガチギレし、妻に小銭をぶん投げ謝罪を要求する。という事件がありました。どんな集合住宅にもやばい人は絶対にいるということは骨身にしみているのですが、幣マンションで被害にあったことはありません。

- 幣マンションがファミリー向けマンションとして売り出され、住民は子育てを前提に購入している。

- 属性、年収、家族構成が近い世帯が一気に入居している。

- 戸田市のメリット・デメリットを検討した上でマンションを選んでいる。

仮説1:集団の同質性が、構成員の先鋭化を防ぎやばい人の顕在化を防いでいる。

仮説2:子育て中の30~40歳代が圧倒的マジョリティであり、価値観が異なる年齢層がマンション内に影響力を及ぼしにくい。

集団としての同質性の善悪はここでは議論しませんが、なぜ戸田に住みたいのか。なぜ幣マンションを選んだのかが明確になっている住民が多いのは、メリットと言えるでしょう。中古市場に出た時も選ばれやすくなります。

2.知り合いやお友達の雰囲気

次にもう少し小さい集団(知り合い・お友達)について考えてみます。他の方とお話をしていて、踏み込みすぎる詮索やマウント等を受けた記憶はありません。 世に言う「ママカースト」の話も聞いたことありません。妻曰く、みんな適度に穏やかで適度に教育熱心だよ。とのこと。

これは、前述の集団の同質性が大きな理由となっていると思いますが、大規模マンションの世帯数の多さも理由になりそうです。

- 世帯が多くマンションに複数の小集団が成立している。

仮説1:それぞれ好きな集団に所属できるので、1つの集団に固執しない。

仮説2:閉鎖的なグループ内の順位を決めるカーストやマウントの効果が薄い。

仮説3:マンション内に馬が合う人が見つけやすいため、マウントが発生しにくい。

イメージとしては、高校のクラスというより大学のクラスといった方が近いかもしれません。一方で、中古を購入された途中入居組の方にとっては新築組の集団が成立しているのは少し心配。マンション購入後にぼっち確定??

3.ママ友が増えるタイミング

これまでの10年で、妻のママ友ネットワークはより緊密化し拡大しているのですが、ネットワークが広がるのは主に次のタイミングだと思います。

- 幼稚園入園

- 小学校入学

- 学年進行

- マンション内の委員になった時

上記のように新しい環境に入った時に必要になるのは”情報”です。どんな先生か、持ち物に名前は書くのか、提出しないといけない書類は何か、登校班の班長は誰か。こうした多岐にわたる情報を掴んでおくことが大切になってきます。

そのため、情報収集のネットワークを構築(拡張)するために、上記の時期はお互いが繋がりやすくなります。集合知のために集団同士が連携したり、集団の構成メンバーが増えたりします。ちょっと無理をしてもLINEグループに所属しておくのは損はないかもしれません。なお、僕はマンション内のLINEグループには一切所属してn(銃声)

上記のタイミングのちょっと前に「話したことがある人」を作っておくと、イベントの時に声をかけてもらいやすいかもしれません。僕は下の子の就学前検診で、妻のママ友さんにお声がけいただき、一緒に回ってもらえました!ほんとありがたい…

<補足>

- 子どもが多い世帯ほど、知り合いが増えて情報が集まる。

- 子の年代によって話題が変わるので、同じ年齢層の子供を持つ家庭が仲良くなることが多い。

- ママ友ネットワークでは「医療機関」「塾・習い事」「新規オープンの店」「夏の旅行先」などが共有される。

- ◎◎についてどう思うか?という問いに複数の意見が提示され比較できる。

4.とは言いつつ懸念点も・・・

弊マンションのエントランスや中庭にて、グループでお話ししているのは良く見かけます。送り迎えや買い物帰りなどの方が多いようです。

- 途中入居組は少し入りづらい雰囲気はあります。

- 保育園・幼稚園間の交流はあまり聞きません。。(小学校入学後に合流する?)

- 他のマンションのお話を聞くと、マンションによって雰囲気は結構違うようです。

- ママ友トラブルはなくとも隣人トラブルは聞いたことあります。。騒音系が1番多いですね。

- 保育園ママ友ネットワークの雰囲気がお伝えできず、すみません🙇♂️

5.まとめ

マイナスイメージで語られることも多いママ友ですが、僕は妻を通じて、日々お世話になっております。今回の住み替えも、ママ友ネットワークのおかげで成功したといって過言ではありません!妻とママ友の皆様には感謝してもしきれません。

6.補足

新築大規模マンションのオススメ

ママ友ネットワークをバックボーンとする戸田公園の情報や、弊マンションの物件情報などが知りたくなった方はぜひ「すんで」でご相談ください!

マンションを売って買った話(その2 売る前の準備編)

前回の記事はこちら。

<目次>

5.買い先行か売り先行か

与信と手持ち現金によります。終了。それだけだとひどいので、

買い先行は欲しい物件に即申し込みできますが、購入分の住宅ローンが純増します。与信が減らないので、購入分の住宅ローンが組めない場合もあります。

売り先行は住宅ローンは組みやすいですが、自宅が売れるまで申し込みができません。欲しい物件が売れてしまうリスクがあります。

金融機関によっては特約をつけることで、売却分の住宅ローンを加味せずに審査してくれます。例えば半年以内に自宅が売れる前提で、新たに住宅ローンを組めます。ただし半年以内に売れないと業者買取になってしまう等のリスクもあります。

個人的には、人気物件は買い先行にした方が良いと思います。とりあえず買って自宅を空室にしてから売ると高値で売れる可能性が高まるのもメリットです。

⇒ 今回我が家は買い先行にはしませんでした。

- 売出価格がマンション内でも高めであり、パッとみると割高に見える

- 内覧条件が厳しく、内覧者がそこまで多くないと思われる

- 他地域からの住み替えは、教育環境や住みやすさ等の事前調査が必要

- 前年に車を買っており与信と手持ち現金がない。死にます

上記の理由から、購入者が決まるまで時間がかかると予測し、以下のマンション住民のメリットを最大限生かして、売り先行で行くことにしました。

- 売り出された物件が他の部屋と比べて割高ではないこと

- 平日の夜に家族で内覧できるので家族同意が取りやすいこと

- 妻ネットワークを駆使して、売り出された部屋の上下・両隣の評判を収集することができること

- 妻ネットワークを駆使して、売り出し部屋と同じ間取りの人から住みやすさ(間取りの使いやすさ)を知ることができること

もし自宅が売れるより先に欲しい部屋が売れてしまったらあきらめようと決めました。家選びでは、こうした方針を決めておくことが大切です。立ち戻る場所を決めておくとたとえ買えなかったとしても後悔しないと思います。

6.そもそも自宅は売れるのか

まずは売出価格の調査をする必要があります。

1.自宅の住宅ローンの残債を確認し、SUUMOに掲載中の同じマンションの別部屋の価格やマンションレビューで過去の売出価格と比較します。

2.レインズマーケットを確認します。都道府県・地域・築年などで絞り込みを行い、同じマンションと思われる成約価格を確認します。

※売出価格=成約価格ではないので注意

⇒ よほど安く売らなければ残価割れはしないことが分かりました。ただし購入時の諸費用捻出のため、価格が相場の8割程度になる業者買取は選択しませんでした。

3.自宅査定について

不動産屋さんが自宅に来て「この部屋なら〇〇円です」と査定してくれるのが自宅査定です。査定したい人=売りたい人=お客になる人なので、どの不動産屋さんもやりたがります。また複数の業者に依頼して査定額を比較することもできます。プロによる査定で相場を確認できるのがメリットですが、妥当性の判断が難しいのがデメリットです。

⇒ 複数業者による自宅査定はしませんでした。高く査定されても高く売れるとは限らないのと、査定額が業者の胸三寸で決まるのが信用できなかったからです。今回の売買の目的は自宅が高く査定されることではなく、欲しい物件を購入することだと割り切り、すぐに売れる額で売り出すことにしました。(仲介を依頼した業者から売出価格の提案は受けました)

7.そもそも欲しい部屋は買えるのか

運よく我が家が希望額で売れたとしても、住み替え先の部屋が買えなければ一家が路頭に迷います。買う=住宅ローンを組むということです。つらい。

いくつかのパターンで物件価格と年収を比較しました。現在の低金利状況や今後2人の子供の教育資金でまとまったお金が必要なることを考え、頭金を入れるよりも手元に現金を残しておくフルローンを前提にしました。

1.借入額 < 税込年収*5

伝統的な方法といえそうです。

⇒フルローン× 500万円以上頭金を入れる必要ありと出ました。つらい。

2.月々の返済額*12 < 税込年収*0.25

※返済額 = 1.5%の利率で35年間のローンを組んだ場合を想定しました。

返済額は年収の25%(理想は20%)以内に抑えましょうという思想。

ネット上で良く見ます。現在の主流でしょうか。

⇒フルローン○

3.借入額 <(退職年齢ー現在の年齢)*退職までの平均税込年収*0.2

はるぶーさん式計算方法。退職金を想定せず無理をせずに与信を最大限利用できる

ローンを組むという思想かなと思います。

⇒フルローン〇

⇒うん、払えそう!!と楽観的総合的に判断しました。(荒川リスクを物ともしない戸田市民的思考)

Ⅱ:諸費用と手付金は払えるのか

中古マンションは、購入時に物件価格の7~10%程度の諸費用が掛かります。また申込時に物件価格の5~10%の手付金を払う必要があります。具体的な金額については、以下の記事を参考にしてください。

⇒諸費用は売却時の残金から支払うとして、売買契約時に手付金がないことに気づき焦りましたが、売買を同日にして売却手付金を購入手付金にすぐ充当することで解決しました。同日売買は疲れるけどオススメです。

8.どこの仲介業者にお願いするのか

高く売りたいのか?早く売りたいのか?によって変わると思います。

・高く売りたい・・・一般媒介でチャレンジ価格⇒長期戦のリスクがあるがリターンが大きい

・早く売りたい・・・専任媒介で割安価格⇒業者もやる気ですぐに売れる可能性が高いが、リターンが少ない

需要が高いマンション・地域や、住み替え先が新築マンションで期間が空くのであれば、高く売りたい戦術をとる方が多いと思います。最近の市況ではチャレンジ価格でも売れてしまうので新築時価格を知る者からすると、とんでもねぇ価格で売られています。つらい。

⇒早く売ることを最優先にして買おうとしている部屋の仲介業者に売却もお願いしました。(正直、囲い込みがあることも想定しました。囲い込みは買おうとしている物件の仲介業者次第なので、自分たちでは統制できません。業者に味方になってもらった方が良いと判断しました)

また、仲介業者が新築時売主の1社で特別割引を使えることや、同マンションの売買事例が豊富だったこともあり、専任媒介のメリットも得られると判断しました。

9.まとめ

ここまでで、物件掲載から10日くらいですね。

- 内覧希望出す

- 妻子に内覧の同行許可をもらう(1と2逆やろ普通・・・)

- 内覧+感触や今後の進め方を仲介業者と相談(ローン事前審査の開始)

- マンション内の調査(妻担当)

- 売買にかかる調査(僕担当)

- 業者の決定

という感じです。

事前審査の話につづく。

次の話

マンションを売って買った話(その1 住み替えのスタートまで編)

1.住み変えはめんどくさい

Twitterでは、マンションは資産性!残価割れしない物件選び!という思想が主流派ですが、資産性を具現化するのは、売却しないとダメなんです。皆さん気軽に売りたいって言うし売れるって信じてるけど、売却は想像の2万倍くらいめんどくさいです。家族を巻き込んで全員のメンタルを毎日3000くらいずつ削っていきます。

気軽に住み変えてるTwitterの人は変態です。もしくは家族が全員列聖されてるレベルの聖人。間違いない。僕はもうしばらくはしたくない。

売れるまでの重圧がすごい?売れてからが本番なんです。売却の手続きをしながら、購入の手続きをしながら、引っ越しの日程を決めながら、新居のリフォーム等の準備をしながら、転居の手続きをしながら、日々の仕事と家族の生活を回さないといけないんです。マルチタスクにも程がある。年度末にやることじゃない。

でも、やる価値はあります。

2.住み替え先の変遷

数年前から住み替えをひそかに企んでいましたが、どこに住み変えるか?はブレブレでした。良い物件が見つかったらそこに住み変えたくなるのです。

a.湾岸のタワマン

去年出たプラウドタワー東雲4階 75㎡ 5480万円を買っておくべきだったんじゃ。 https://t.co/732zhouUWa pic.twitter.com/MX74Dqevgh

— 巻/島 (@knm393) 2020年9月28日

勝どきより東雲の方が断然住みやすいと思います。

— 巻/島 (@knm393) 2020年8月30日

僕がいま住むならこの部屋を狙います。

Wコン 34階 82平米 5680万

リビング天井高2700mm

折り上げ天井

天井カセットエアコン

自走式駐車場

各階ゴミ捨て場

大規模修繕実施済みhttps://t.co/04TBOlJyGf https://t.co/RL4beAhx8R pic.twitter.com/TMMGdX8vSN

東雲や有明を検討しました。

メリット:

デメリット:

- 人間関係の再構築が必須になる

- 車を手放す必要がある

- 転校が必須になる

- そもそも予算的に厳しい

- 両実家へのアクセス悪化

b.三鷹

プラウドシティ吉祥寺を見ようとしたら完売してしまったので、ブリリアシティ三鷹を見に行きました。 定期借地権で駅からバス必須という弱点多めのマンションでしたが、スーパー隣接、価格や仕様はお勧めできるものでした。武蔵野台地の強固さにも憧れます。三鷹(実際は練馬)で暮らすというのも魅力的でした。

ブリリアシティ三鷹個人的おすすめ→東向きサクラコートの8階角部屋

— 巻/島 (@knm393) 2020年10月20日

80.09㎡ 5300万円台

モデルルームにもなっている77.24㎡の収納アップ版の3LDKです。

リビングに大きなFCと納戸がありかつ2居室にもWCあり。

洋室3を個室にしてもリビングは十分な広さですしFCは書斎にも変えられそうです。さらに→ pic.twitter.com/M1nsPwrd9e

具体的な価格も出してもらい、妻に相談しましたが、転校と人間関係の再構築がネックとなり諦めました。確かに今の環境を捨ててまで住み変える説明ができませんでした。

シントシティ、シティタワーさいたま新都心を見に行きました。

シントシティ

— 巻/島 (@knm393) 2020年12月14日

81.34㎡ 5500万円でした。。

坪223万円。お買い得だと思いましたが、目の前が自走式駐車場だった気がします。

2階で5380万円は幻だったのかも。 pic.twitter.com/ebesUZR7pp

シティタワーさいたま新都心が値下げしてました。77.48㎡の3LDKで5580万円。

— 巻/島 (@knm393) 2020年3月24日

坪240万くらいです。

正直、欲しいです。シントシティよりもおすすめしたい。

学区も立地も設備もよき! pic.twitter.com/irE9vpneq7

ひと押しにかけるというか、現実性を持って検討できませんでした。 よさそうなマンションであることは間違いないが、リスクを負ってまでなぜそこに住み変えるのか?がぼやけていたからです。

3.住み替えを家族に賛成してもらうには

ここらへんでやっと住み変える目的は何だろう?ということを自問し始めます。(遅)それまでは住み替え先の魅力ばかりを追っていましたが、今の住まいでは実現できないこと、家族の幸せになることを実現しないと意味がないということに気づきます。(遅)いろいろ考えたのですが、最後まで残ったのは以下の3つでした。

- 家が広くなること

- 荒川リスクを軽減できること

- 転校や人間関係の再構築のリスクがないこと

4.住み替えが走り出すタイミング

そうしているときに、SUUMOである部屋が掲載されているのを見つけます。お昼時でしたが、びっくりするあまり昼ご飯を抜いた記憶があります。

うおおお。弊マンションの一番日当たり良い棟の10階 85㎡ 4980万円キターーー!!

— 巻/島 (@knm393) December 1, 2020

これは、、買いなのか?

10階が許容できれば絶対買いだけど。

広さもOK、間取りもOK、棟もOK、しかしこのときは階数の面ですぐに動けませんでした。アクセスの面で現状よりも悪くなることや費用的にもリフォームでも良いのでは?と少し思っていたからです。

10階に何度か行ってみたが、やはり高いなぁ。

— 巻/島 (@knm393) December 5, 2020

本音では5階くらいがベスト。

そのころ有明ガーデンが営業開始となりました。巨大な無印良品がありリフォームの相談ができると知り早速行きました。

モデルルームは66㎡。廊下がなく個室の仕切りも最低限。

— 巻/島 (@knm393) 2020年12月4日

必ずスケルトンにしてゼロから作ります。この思想に共感できるかがポイント。

僕は割と好きです。

インテリアの雰囲気は無印良品!って感じで良きです。

断熱性能やサッシに力入れてます。キッチンなどは従来品の方が選択肢が多そうです。 pic.twitter.com/v677w17Eeq

担当についてくれたお兄さんに、正直に住み替えとリフォームで迷っていると相談しました。

無印リノベーションセンターのお兄さんに言われたのは、実際に動かないとこういうのは進まないっすよ!と言うことでした。

— 巻/島 (@knm393) 2020年12月4日

よしローンシミュレーションして、仮審査受けよう。FPさんなどにも聞いてみよう。今回ちょっとマジで動こう。その上でプレゼンや!

思い返せば、これが住み変えがスタートした瞬間でした。

つづく

次のお話

おすすめの住宅ローン

目次

0.はじめに

- この記事は巻島の個人的な印象や思想に基づくものです。

- 巻島は金融の専門家ではありません。

- ローンの可否は個人の属性や物件の価値等に影響を受けます。すべての人が借りられるとは限りません。

- 利率や条件は、2021年4月24日現在の最優遇金利とします。

- 細かい用語等の説明は省略しています。

1.仮審査

- ネット銀行系は、個人の属性よりも借入額と返済負担額を見ている印象があります。そのため仮審査の期間が短く即可否が出ます。高属性でも借入額多いと否決されがち。頭金を入れる等して返済負担率を下げる必要がありそう。本審査でしっかりと見るからか、本審査落ちが都市銀行よりも多い印象です。

- 都市銀行は、属性と信用情報を見ている印象があります。属性が良ければ借入額が高くても通りやすい。条件をスコアリングして可否を決めている銀行もあります。(みずほ銀行、三菱UFJ銀行など)仮審査で通れば本審査で落ちるのはあまり無さそうです。もち団信でNGでるとダメです。

2.固定と変動

【全期間固定金利】

変動と比較すると高い!となりますが、ここ10年で見たら相当レベルに低いです。固定金利は収入低い人向けです。将来の金利上昇のリスクを銀行に移転できるので。返済負担率が問題なければ固定で安心感を買うのはアリだと思います。

【全期間変動金利】

やばい。超低い!という印象です。各行がチキンレースをしているようにしか見えません。行きすぎて団信の特約で勝負!みたいになってます。なお、団信の特約は一見お得ですが、条件が超きびしかったり、告知条件が厳しくなったりするので、すべての人にお得とは言えません。後で書きます。

金利は今後上がるとは思いますが、いつ上がるか?はもう全然わかりません。すみません。各国で政策金利が上がるまで大丈夫かなと思いますが、カナダは政策金利あげるらしいので追従してアメリカも上げ始めたら日本も上げるかもしれません。いやでも政策金利上げると株価が下がるの(が普通らしいの)で、日銀ドーピング中の今は上がらないかも。。ごめんなさい。わかりません。

【固定期間あり+変動】

固定期間の金利が低いので一見お得!となりますが、変動以降時の金利は、単純に変動金利借りる時より高いです。基準金利からの割引率が違います。銀行によって割引率が変わるので、比較が必要です。10年で売却予定とか短期間で保有する人向けかなと思います。

3.諸費用について

具体的な金額は以下の購入分を見てください。

保証料を払うパターンと、融資手数料を払うパターンの2つがあります。最近は手数料型が主流でしょうか。

- 保証料型:借入額、期間当たりの保証料率×借入額で計算されます。ローン金利が融資手数料型よりも高いことが多いです。さらに内枠と外枠の2種類があります。毎月の支払いに含むのが内枠で一括で払うのは外枠です。外枠だと繰り上げ返済で残りの保証料は戻ってきます。内枠だとローン金利+0.3%みたいな感じで保証料が設定されます。

- 手数料型:ネット銀行系では主流で、借入額×手数料率で計算されます。購入時に一括で支払いますが、繰り上げ返済しても帰ってきません。ローン金利が低く設定されていることが多いです。

4.全期間固定のおすすめ

1.みずほ銀行:年1.08% 手数料:借入額の2.2%

⇒1.08%とかなりの低さ!かつ全国展開している都市銀行なので地域差なし。

2.関西みらい銀行:全期間固定:年1.00%~1.07% 手数料:借入額の2.2%

⇒3大疾病保証付きで1.07%はすごい!!個人的にはがん保障は必要だと思っているので、金利+0.07%でがん特約がつくのは高ポイントです。

⇒関西が中心ですが、都内にも支店があるため、東京都の方は借りられます。埼玉はだめでした。涙

3.優良住宅ローン:フラット35 融資割合90%未満:年1.37% 手数料:借入額の0.8%(住宅性能評価物件なら0.5%)

⇒優良住宅ローンは、フラット35の専門機関です。事務手数料が非常に安いのが特徴です。

⇒変動金利と組み合わせてフルローンもOKです。

5.変動金利のおすすめ

1.みずほ銀行:0.375% 手数料:借入額の2.2%

⇒これはかなりアツいと思います!!都市銀でネット銀行並みの低金利。auじぶん銀行やSBI銀行をかなり意識した利率だと思います。

⇒オプションで付けられる「8大疾病補償プラス・8大疾病補償」は、保険料が安く、返済とは別途月払いするタイプなので負担感が少ない。必要がなくなったら辞められます。

2.三井住友信託銀行:0.445% 手数料:借入額の2.2%

⇒非ネット銀行で0.445%はかなりの低金利です。家計応援プランの「投資信託自動購入プラン」は申し込みが条件なので、途中解約OK、引き落とし不能で購入できない月があっても優待は消えません。

⇒三井住友信託銀行は銀行のATMが少ないのですが住宅ローン利用者は、ゆうちょ銀行、セブン銀行、E-net(イーネット)のATM時間外手数料が無料です。

3.ソニー銀行:0.457%(頭金10%以上)手数料:借入額の2.2%

⇒がん団信50%が無料で付加され、100%+給付金100万円の特約も+0.1%で付加できます。ソニー銀行はがん団信が強みと言えそうです。

⇒提携ローン扱いの場合、頭金10%未満でも0.457%、手数料は借入額の1.65%で契約が可能です。

⇒5年ルール、125%ルールが適用されないことは注意が必要です。

6.固定期間+変動のおすすめ

1.三菱UFJ銀行(3年固定)0.340%+以降は基準金利から-1.75%(2.94-1.75=1.19%) 手数料:借入額*2.2%

⇒3年目までは言わずもがな、4年目以降も安いのではと思います。10年等の短期間で売却予定や繰り上げ返済を行うのであれば検討する価値があるのでは。

2.ソニー銀行(10年固定)住宅ローン 年0.85%+以降は変動か固定かを選べる。手数料:44,000円

⇒ソニー銀行が扱う住宅ローン3種類のうち手数料が定額なのが「住宅ローン」。その中の固定金利10年です。手数料が安い点とがん保険の特約付与が大きな特徴。女性の場合、がん保険の必要性が男性よりも高くなると思いますので、女性の方がソニー銀行を選ぶメリットの1つといえます。

7.団信について

住宅ローンを組むには基本的に団信(団体信用生命保険)への加入が必須です。ローン契約者に不測の事態が生じた場合、残債が0円になり残された家族の生活の負担を減らすことができます。

団信の契約時には、健康状態の告知書の提出が必要ですが、団信の特約によっては告知内容が異なります。また、引き受ける保険会社によっても異なります。

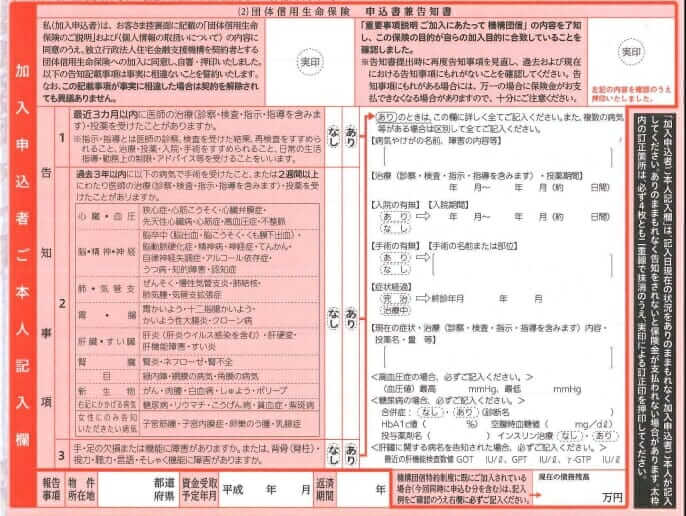

1.告知書の例1

⇒3つの質問に答えればOKです。3か月以内の治療、3年以内の既往歴、手足の障害等です。

告知書の例2

⇒一番下に過去2年間の健康診断・人間ドックの告知欄が増えています。要経過観察や要再検査と診断された場合告知が必要です。また団信が否決される可能性も高まります。

⇒年齢が上がるにつれて健康診断での指摘は増えていきます。(実体験…)

⇒若いうちに家を買うメリットは団信の特約にもあります。40歳を超えてくるとなかなか100%健康体でいることは難しくなります。有利な条件で住宅ローンが組めるときに組むのがおすすめです。

8.最後に

不明な点、より詳しい情報が知りたい場合は、「すんで」にお問い合わせください。

twitter.com