おすすめの住宅ローン

目次

0.はじめに

- この記事は巻島の個人的な印象や思想に基づくものです。

- 巻島は金融の専門家ではありません。

- ローンの可否は個人の属性や物件の価値等に影響を受けます。すべての人が借りられるとは限りません。

- 利率や条件は、2021年4月24日現在の最優遇金利とします。

- 細かい用語等の説明は省略しています。

1.仮審査

- ネット銀行系は、個人の属性よりも借入額と返済負担額を見ている印象があります。そのため仮審査の期間が短く即可否が出ます。高属性でも借入額多いと否決されがち。頭金を入れる等して返済負担率を下げる必要がありそう。本審査でしっかりと見るからか、本審査落ちが都市銀行よりも多い印象です。

- 都市銀行は、属性と信用情報を見ている印象があります。属性が良ければ借入額が高くても通りやすい。条件をスコアリングして可否を決めている銀行もあります。(みずほ銀行、三菱UFJ銀行など)仮審査で通れば本審査で落ちるのはあまり無さそうです。もち団信でNGでるとダメです。

2.固定と変動

【全期間固定金利】

変動と比較すると高い!となりますが、ここ10年で見たら相当レベルに低いです。固定金利は収入低い人向けです。将来の金利上昇のリスクを銀行に移転できるので。返済負担率が問題なければ固定で安心感を買うのはアリだと思います。

【全期間変動金利】

やばい。超低い!という印象です。各行がチキンレースをしているようにしか見えません。行きすぎて団信の特約で勝負!みたいになってます。なお、団信の特約は一見お得ですが、条件が超きびしかったり、告知条件が厳しくなったりするので、すべての人にお得とは言えません。後で書きます。

金利は今後上がるとは思いますが、いつ上がるか?はもう全然わかりません。すみません。各国で政策金利が上がるまで大丈夫かなと思いますが、カナダは政策金利あげるらしいので追従してアメリカも上げ始めたら日本も上げるかもしれません。いやでも政策金利上げると株価が下がるの(が普通らしいの)で、日銀ドーピング中の今は上がらないかも。。ごめんなさい。わかりません。

【固定期間あり+変動】

固定期間の金利が低いので一見お得!となりますが、変動以降時の金利は、単純に変動金利借りる時より高いです。基準金利からの割引率が違います。銀行によって割引率が変わるので、比較が必要です。10年で売却予定とか短期間で保有する人向けかなと思います。

3.諸費用について

具体的な金額は以下の購入分を見てください。

保証料を払うパターンと、融資手数料を払うパターンの2つがあります。最近は手数料型が主流でしょうか。

- 保証料型:借入額、期間当たりの保証料率×借入額で計算されます。ローン金利が融資手数料型よりも高いことが多いです。さらに内枠と外枠の2種類があります。毎月の支払いに含むのが内枠で一括で払うのは外枠です。外枠だと繰り上げ返済で残りの保証料は戻ってきます。内枠だとローン金利+0.3%みたいな感じで保証料が設定されます。

- 手数料型:ネット銀行系では主流で、借入額×手数料率で計算されます。購入時に一括で支払いますが、繰り上げ返済しても帰ってきません。ローン金利が低く設定されていることが多いです。

4.全期間固定のおすすめ

1.みずほ銀行:年1.08% 手数料:借入額の2.2%

⇒1.08%とかなりの低さ!かつ全国展開している都市銀行なので地域差なし。

2.関西みらい銀行:全期間固定:年1.00%~1.07% 手数料:借入額の2.2%

⇒3大疾病保証付きで1.07%はすごい!!個人的にはがん保障は必要だと思っているので、金利+0.07%でがん特約がつくのは高ポイントです。

⇒関西が中心ですが、都内にも支店があるため、東京都の方は借りられます。埼玉はだめでした。涙

3.優良住宅ローン:フラット35 融資割合90%未満:年1.37% 手数料:借入額の0.8%(住宅性能評価物件なら0.5%)

⇒優良住宅ローンは、フラット35の専門機関です。事務手数料が非常に安いのが特徴です。

⇒変動金利と組み合わせてフルローンもOKです。

5.変動金利のおすすめ

1.みずほ銀行:0.375% 手数料:借入額の2.2%

⇒これはかなりアツいと思います!!都市銀でネット銀行並みの低金利。auじぶん銀行やSBI銀行をかなり意識した利率だと思います。

⇒オプションで付けられる「8大疾病補償プラス・8大疾病補償」は、保険料が安く、返済とは別途月払いするタイプなので負担感が少ない。必要がなくなったら辞められます。

2.三井住友信託銀行:0.445% 手数料:借入額の2.2%

⇒非ネット銀行で0.445%はかなりの低金利です。家計応援プランの「投資信託自動購入プラン」は申し込みが条件なので、途中解約OK、引き落とし不能で購入できない月があっても優待は消えません。

⇒三井住友信託銀行は銀行のATMが少ないのですが住宅ローン利用者は、ゆうちょ銀行、セブン銀行、E-net(イーネット)のATM時間外手数料が無料です。

3.ソニー銀行:0.457%(頭金10%以上)手数料:借入額の2.2%

⇒がん団信50%が無料で付加され、100%+給付金100万円の特約も+0.1%で付加できます。ソニー銀行はがん団信が強みと言えそうです。

⇒提携ローン扱いの場合、頭金10%未満でも0.457%、手数料は借入額の1.65%で契約が可能です。

⇒5年ルール、125%ルールが適用されないことは注意が必要です。

6.固定期間+変動のおすすめ

1.三菱UFJ銀行(3年固定)0.340%+以降は基準金利から-1.75%(2.94-1.75=1.19%) 手数料:借入額*2.2%

⇒3年目までは言わずもがな、4年目以降も安いのではと思います。10年等の短期間で売却予定や繰り上げ返済を行うのであれば検討する価値があるのでは。

2.ソニー銀行(10年固定)住宅ローン 年0.85%+以降は変動か固定かを選べる。手数料:44,000円

⇒ソニー銀行が扱う住宅ローン3種類のうち手数料が定額なのが「住宅ローン」。その中の固定金利10年です。手数料が安い点とがん保険の特約付与が大きな特徴。女性の場合、がん保険の必要性が男性よりも高くなると思いますので、女性の方がソニー銀行を選ぶメリットの1つといえます。

7.団信について

住宅ローンを組むには基本的に団信(団体信用生命保険)への加入が必須です。ローン契約者に不測の事態が生じた場合、残債が0円になり残された家族の生活の負担を減らすことができます。

団信の契約時には、健康状態の告知書の提出が必要ですが、団信の特約によっては告知内容が異なります。また、引き受ける保険会社によっても異なります。

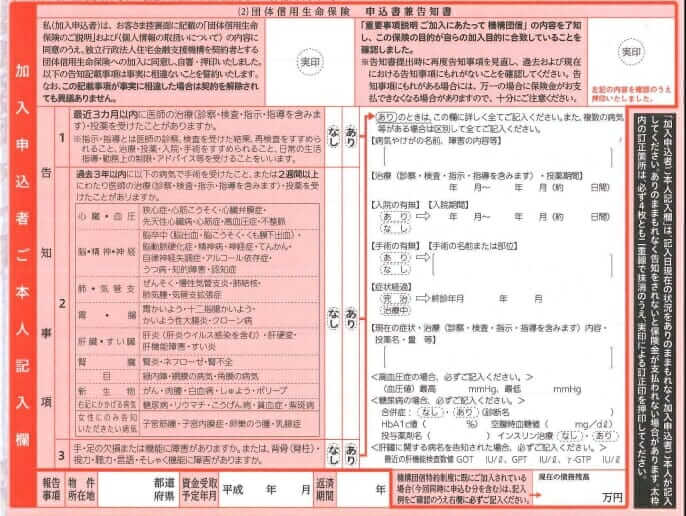

1.告知書の例1

⇒3つの質問に答えればOKです。3か月以内の治療、3年以内の既往歴、手足の障害等です。

告知書の例2

⇒一番下に過去2年間の健康診断・人間ドックの告知欄が増えています。要経過観察や要再検査と診断された場合告知が必要です。また団信が否決される可能性も高まります。

⇒年齢が上がるにつれて健康診断での指摘は増えていきます。(実体験…)

⇒若いうちに家を買うメリットは団信の特約にもあります。40歳を超えてくるとなかなか100%健康体でいることは難しくなります。有利な条件で住宅ローンが組めるときに組むのがおすすめです。

8.最後に

不明な点、より詳しい情報が知りたい場合は、「すんで」にお問い合わせください。

twitter.com